新基建下5G产业的投资机会

【行业背景】

5G由于采用了多项通信技术革新,可以带来更快的通信速度、更高的连接质量、更多的设备接入数量,催生万亿级市场

目前5G处在建设高峰期,正式商用元年,预计会带来通讯设备、移动终端、行业应用的大机遇

【行业理解】

5G基站上游逐渐呈现消费电子级别的零部件特性,性能进一步提升

5G网络建设的一大特点是室内网络和室外网络同步部署,有利于创新型大众类应用的落地

5G手机带来的行业趋势一是频带复杂度相比4G明显提升,射频前端复杂化,价值量提升;二是功耗增加拉动电源管理(快充、无线充)、散热温控等需求

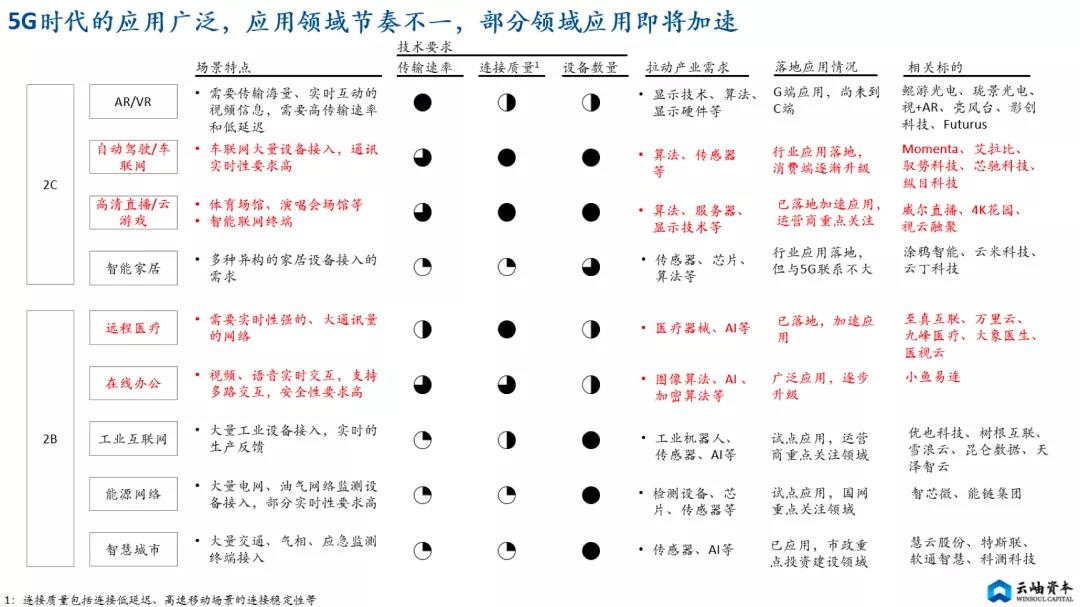

5G时代的应用广泛,应用领域节奏不一,部分领域应用即将加速

【投资建议】

配合建设周期,把握结构性机会,选取业绩预期明确的中期项目

重点关注国产化率较低的领域,进口替代的逻辑长期有效

对应5G痛点,理解新材料、新工艺带来的产业机会,发掘创新性颠覆性项目

5G产业链下沉,关注应用端和数据端的新玩法,软硬结合,同时跟踪5G对其他产业的影响

5G商用比预期提前约一年,建设投入总体超预期50%以上

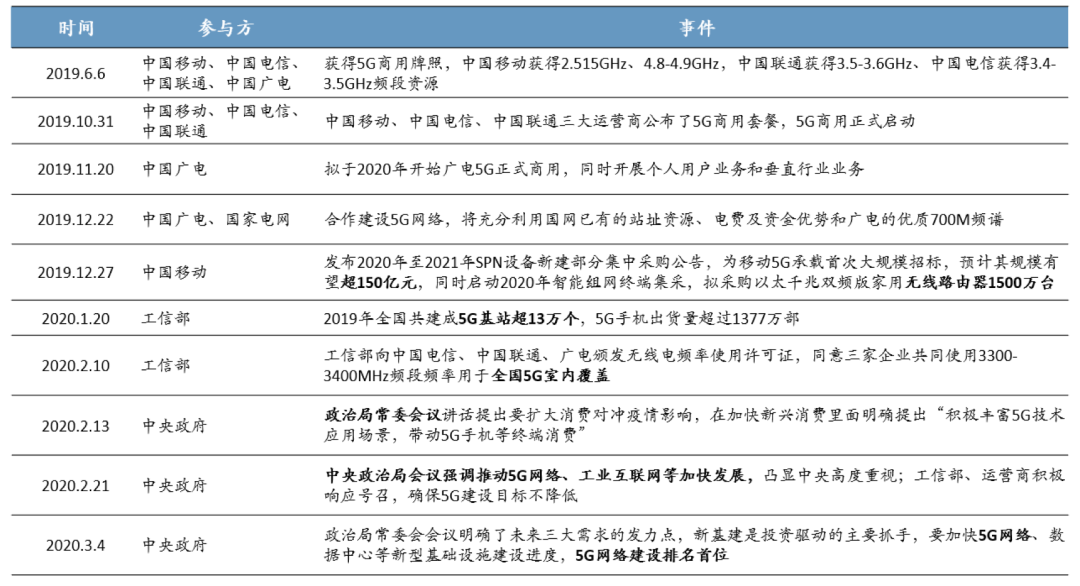

2019年6月6日,工信部正式向中国电信、中国移动、中国联通、中国广电四家发放5G商用牌照,中国正式进入5G商用元年。

这一进程其实远超过行业预期,按照原先的规划,2019年启动5G网络建设,2020年正式推出商用服务,而通过*策及网络建设加速,三大运营商于2019年10月31日即公布了5G商用套餐,5G商用正式启动,比预期提前近一年。而在工信部2020年1月发布的数据显示,2019年全国共建成5G基站超13万个,5G手机出货量超过1377万部,建设投入总体超预期50%以上。

2020年初,新冠疫情突如其来,各行各业受到不小影响,5G不仅在助力疫情防控、复工复产等方面作用突出,而且在稳投资、促消费、助升级、培植经济发展新动能等方面潜力巨大。2月以来,**治局会议多次强调要加快5G网络建设,丰富5G技术应用场景,带动5G手机等终端消费。

预计今年5G基站建设全国建设总量超60万台,总投入超千亿元,5G手机预计出货量全球1.75 亿~2.25 亿部。

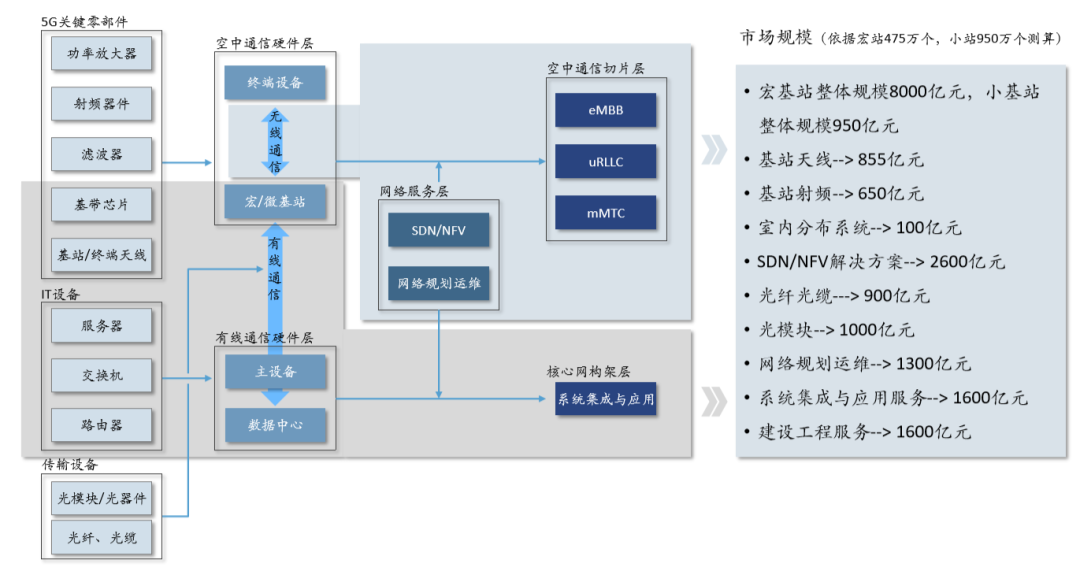

5G基础建设由运营商和主设备商带动,包括无线通信网和有线通信网,整体建设投入资金规模巨大,为全产业链带来十万亿级别市场,预计零部件/设备商、网络和信息服务商将最先受益。我们判断,上游零部件(材料、芯片等)、网络设计和运维等领域将成为初创公司集中的赛道,而掌握核心技术是新“独角兽”们成功的基础。

5G基站

5G基站从功能形态上分为宏基站和小基站两大类,宏基站是5G基站最主要的部分,承担了5G信号覆盖的主力作用,整体投入规模8000亿左右;小基站包括微基站、皮基站、飞基站等形态,在网络补盲、5G室分系统建设中起到重要作用。

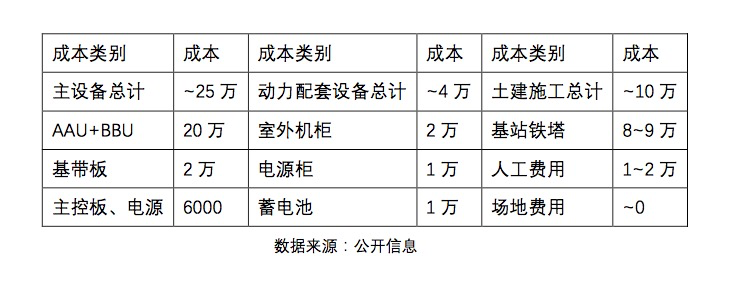

5G宏基站从成本构成上来说分为主设备、动力配套设备、土建施工等三个部分。主设备包括BBU(信号调制)、RRU(射频处理)、馈线(连接RRU和天线)、天线几个部分,相比4G基站的差异主要体现在:

5G宏基站中RRU、天线和BBU的部分物理层组成AAU(Active Antenna Unit),天线集成在设备商AAU中,不再单独招标

5G天线中,辐射单元(阵子)、功率放大器、滤波器都集成到PCB上;天线阵子的数量达到128-258个,相比4G有5倍以上的增长

国产化率方面,除了在功率放大芯片(PA)、收发芯片(transceiver)、通讯主芯片、高频高速PCB板、电源管理芯片等细分领域国产化率非常低之外,基站其他部件如天线阵子/滤波器/中低频PCB板/电源等部件的国产化率比较高,基本能够满足供应要求。

5G网络

5G超过85%的业务将发生在室内场景,因此室内5G覆盖至关重要,将成为运营商的核心竞争力之一。目前5G室内网络和室外网络同步部署,保障移动用户室内/室外体验的一致性,利于各类5G创新型业务的落地。5G室分系统将向数字化、大容量、易部署、可监控演进,相关方案包括白盒5G小站、5G有源室分、5G DAS。

投资策略:

目前5G建设已经紧锣密鼓地开展,相关招标工作在加速推进,我们建议关注大型通讯产业链企业如华为、中兴、烽火、光迅等配套上游供应商,收入有一定规模(5000万以上),且有明确业绩增长预期支撑的企业

5G基站造价高、功耗大、重量重,建设投入高,对于轻量化、降低功耗成本有较为强烈的需求,可对电源管理、节能材料、轻量新材料方向的创新持续关注

对于高频PCB板、高精度连接器、大功率射频PA、通讯芯片等国产率偏低的领域重点关注,进口替代是长期趋势,国产企业走出来的概率肯定存在且极具投资价值

5G终端趋势

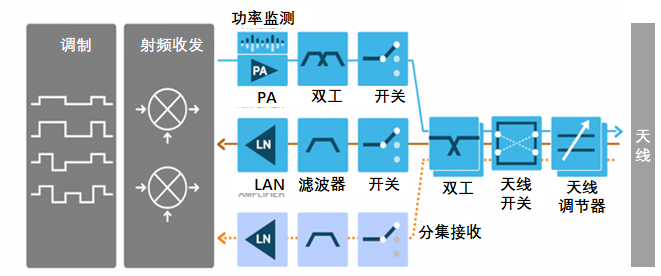

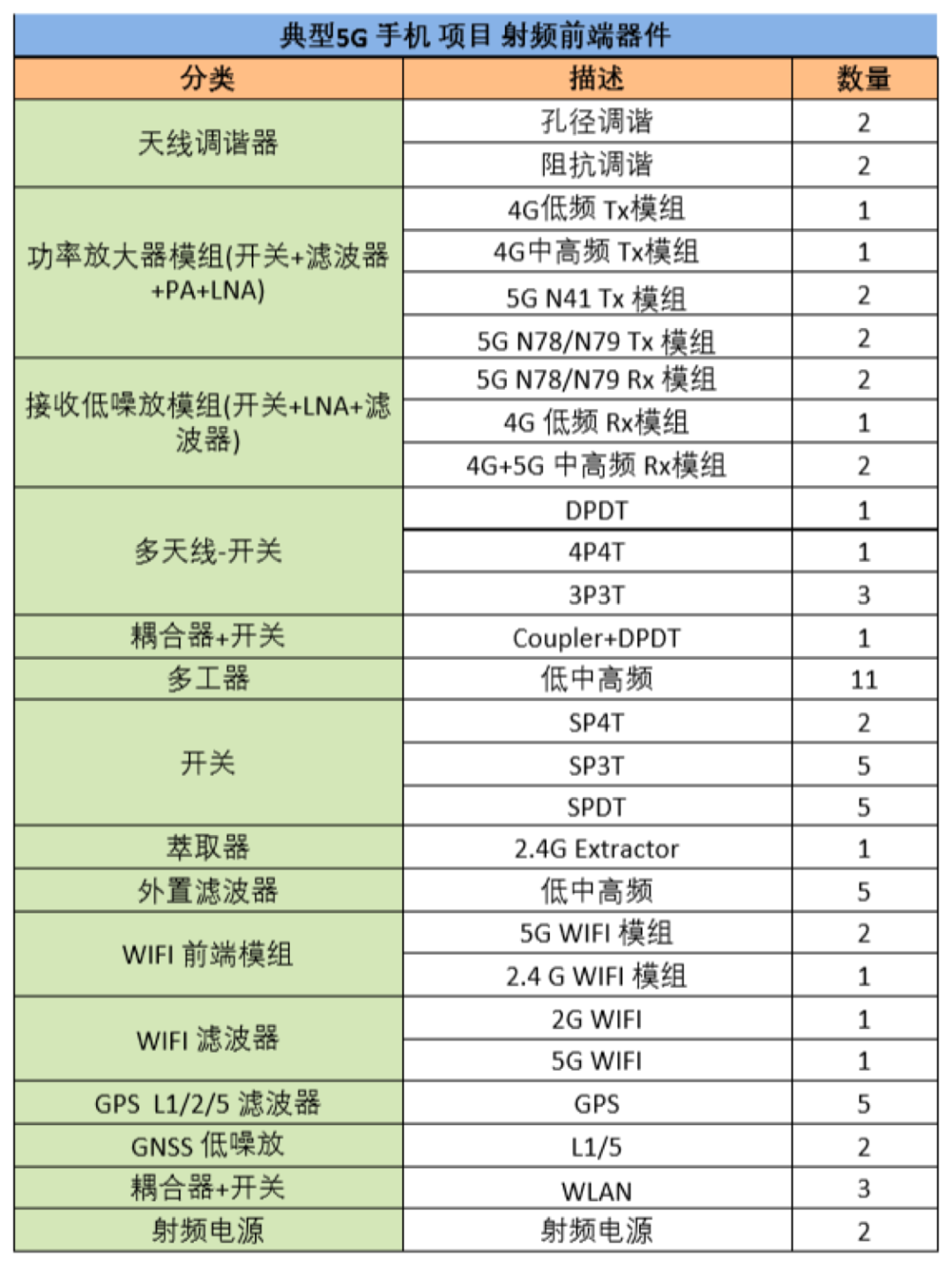

趋势一,频带复杂度相比4G明显提升,射频前端复杂化,价值量提升。

5G射频前端的数量和复杂程度相比4G明显提升,一是因为频段增加,5G新增了包括N41、N77、N78、N79等频段,移动终端每增加一个频段,需要至少增加1个双工器,2 个滤波器,1个功率放大器和1个天线开关;二是新通信技术应用,如CA多载波聚合、MIMO技术2T4R的要求,导致发射和接收射频前端器件、天线需求成倍增长。2G时代射频前端价值量约3美元,3G时代8美元,4G时代达到近20美元,到5G时代将增长至30美元左右,增幅超40%。

数据来源:晶鱼研究

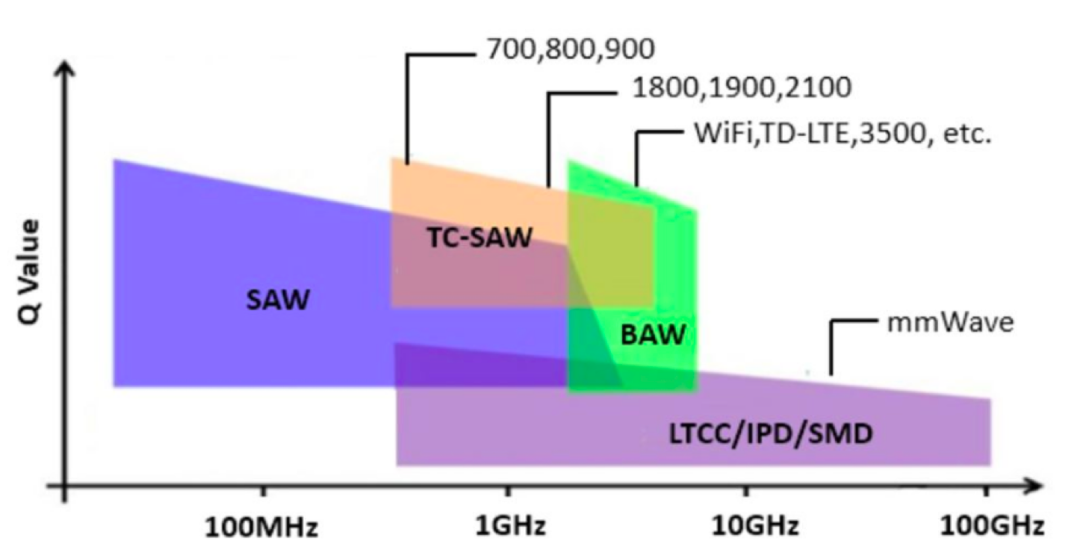

而在5G射频前端器件中,滤波器是技术变革较大的领域。在4G手机中,射频滤波器主要是SAW滤波器、BAW滤波器,5G手机中SAW滤波器将继续大量用于较低的频段,新增四个频段均在2.4GHz以上,高频滤波器的技术方案有多种,BAW/LTCC/IPD/SMD等技术路线均在竞争中。

从滤波性能上来所,BAW优势明显,但其他技术路线在规模生产和成本上具有优势。同时n77、n78、n79三大频段对应频带带宽分别达到900MHz、500MHz和600MHz,该三大频段的带宽范围SAW或者BAW的技术或无法适用,LTCC或者IPD技术大概率会胜出。我们对LTCC、IPD、SAW、BAW等滤波器技术从适用频率、带宽、适用功率、性能、成本、应用场景、市场增速、产能等多个维度进行详细拆解对比,同时对5G射频前端市场(包括手机终端、网通、基站)参与企业进行了归类总结,5G时代射频前端市场潜力巨大,极具投资价值。

数据来源:村田,公开信息整理

趋势二,功耗增加拉动电源管理(快充、无线充)、散热温控等需求。

5G手机的功耗相比4G有较大幅度的提升,平均功耗增长可能在30%以上,有几个因素导致:

1)5G手机将采用 MIMO 的技术以增强手机对信号的接收,天线数量增加,每一根天线下方都接上相应的功率放大器以强化信号,手机用于信号接收的耗能提升;

2)5G的网络速率是4G 时代的 10 倍。这意味着,手机内部的基带芯片以及应用处理器要在同一时间处理过去 10 倍的数据,处理器的功耗随着数据量的提升也会一起增加;

3)5G手机由于首选网络是 5G 网络,在5G网络覆盖率较低的情况下,5G 手机将会频繁启动信号搜索功能,增加了手机的耗能。

与此同时,手机能量来源锂电池的能量密度提升十分缓慢,每年进步的幅度只有3%左右,远远跟不上功耗增长的速度,只能通过增加电池的体积以提升电池容量,但由于手机的尺寸(大小和轻重)需要控制在合理的范围内,可以预见电池的重量和空间都将逼近手机设计的极限。在没有技术革新的情况下,智能手机理论的电量极限为8000mAh左右,并且越靠近生产难度大成本高同时安全性得不到保障。

功耗和电池容量的矛盾有力地促进了智能手机电源管理需求,快充性能已经成为新款手机发布的重要性能指标,无线充电/反向充电技术也逐渐成为潮流,目标都是为了让用户更加快速便捷地获取电量支持。同时5G手机发热量增加使得散热温控的要求比4G手机更高,带来了新材料如石墨烯应用的需求。

投资策略:

我们认为对应5G手机及网通产品的痛点,新材料、新工艺存在解决5G痛点、打破利益格局脱颖而出的产业机会,消费电子更新换代速度很快,每一个时期都有黑马,行业客户认证非常关键

射频前端及电源管理是5G时代变革较大的技术领域,重点关注国产化率较低的领域,进口替代的逻辑长期有效

5G应用

5G新基建不仅仅是硬件的投入,通讯基础设施建设最终受益的是行业应用。从产业分工角度,行业应用最贴近用户需求,有理由相信其利润空间更有想象力。受到疫情影响在线办公、高清视频、远程医疗、自动驾驶等细分领域应用需求提升,资本市场的关注度提升。

总体而言,5G应用处在早期阶段,相关标的处于初期发展时期,投资阶段可适当往前移,关注应用端和数据端新玩法,软硬结合。4G时代的技术革新显著改变了用户生活,但在工业生产的赋能仍存在巨大空间。相较之下,5G将在C端和B端同步赋能,工业制造、农业、能源、医疗等行业将首次因通信技术的革新产生颠覆性变化。

温馨提示:

本站部分信息来源于互联网,如有侵权请联系删除。

")

GDP排名榜单")